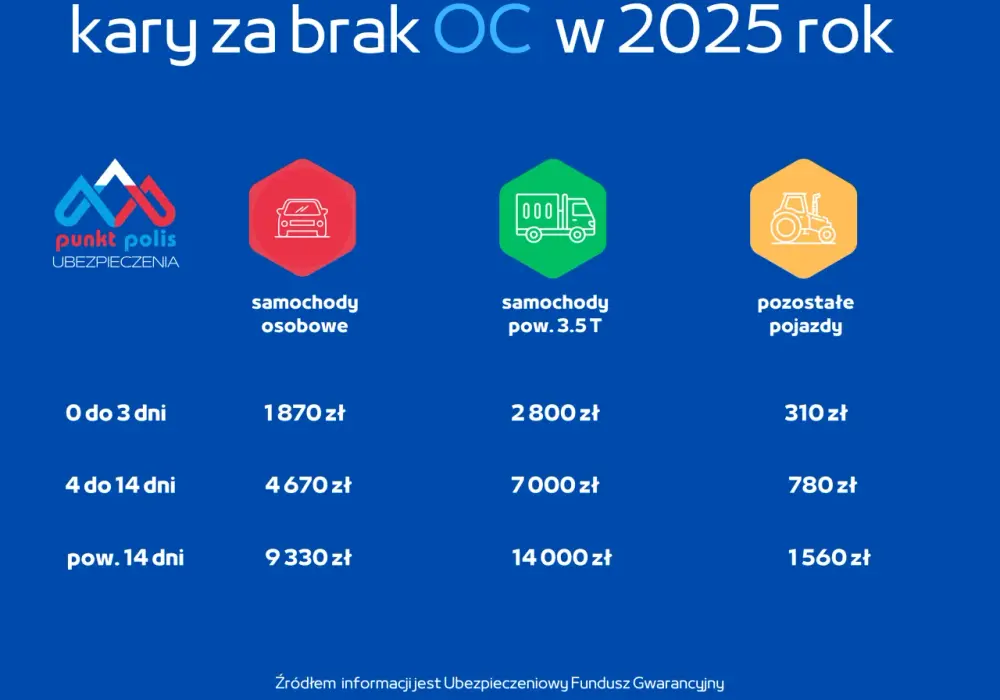

W Polsce brak ważnego ubezpieczenia OC pojazdu może prowadzić do dotkliwych kar finansowych. Od 1 stycznia 2025 roku obowiązują nowe stawki mandatów, które znacznie wzrosły w porównaniu do lat ubiegłych. Maksymalna kara za brak OC dla samochodu osobowego wynosi teraz 14 tysięcy złotych, jeśli przerwa w ubezpieczeniu trwa dłużej niż 14 dni. Wcześniej, w 2024 roku, maksymalna kara wynosiła 8600 zł, co pokazuje, jak istotne jest przestrzeganie przepisów dotyczących ubezpieczeń.

Warto zrozumieć, jakie konsekwencje niesie ze sobą brak OC, aby uniknąć nieprzyjemnych niespodzianek. W tym artykule przyjrzymy się szczegółowo nowym stawkom kar oraz podpowiemy, jak można ich uniknąć, dbając o odpowiednie ubezpieczenie swojego pojazdu.

Kluczowe informacje:- Nowa maksymalna kara za brak OC wynosi 14 tysięcy złotych.

- Wysokość kary dotyczy przerwy w ubezpieczeniu trwającej powyżej 14 dni.

- W 2024 roku maksymalna kara wynosiła 8600 zł, co pokazuje znaczący wzrost.

- Przestrzeganie przepisów dotyczących OC jest kluczowe dla uniknięcia wysokich mandatów.

- Brak OC może prowadzić do dodatkowych konsekwencji finansowych w przypadku wypadku.

Jakie kary grożą za brak OC? Zrozumienie obowiązkowych ubezpieczeń

Brak ważnego ubezpieczenia OC może prowadzić do dotkliwych kar finansowych. Ubezpieczenie OC jest obowiązkowe dla wszystkich właścicieli pojazdów w Polsce, a jego brak wiąże się z surowymi konsekwencjami. Warto zrozumieć, jakie mandaty mogą być nałożone w przypadku braku OC, aby uniknąć nieprzyjemnych niespodzianek.

Od 1 stycznia 2025 roku wprowadzono nowe stawki kar, które są znacząco wyższe niż w latach ubiegłych. Maksymalna kara za brak OC w przypadku samochodu osobowego wynosi teraz 14 tysięcy złotych, jeśli przerwa w ubezpieczeniu trwa dłużej niż 14 dni. Wcześniejsze stawki w 2024 roku wynosiły maksymalnie 8600 zł, co pokazuje, jak kluczowe jest przestrzeganie przepisów dotyczących ubezpieczeń.

Wysokość mandatów za brak OC – nowe stawki i zmiany

Wprowadzenie nowych stawek mandatów jest odpowiedzią na rosnącą liczbę przypadków braku ubezpieczenia. Zmiany mają na celu zwiększenie odpowiedzialności kierowców oraz zmniejszenie liczby nieubezpieczonych pojazdów na drogach. Warto wiedzieć, że kary mogą się różnić w zależności od rodzaju pojazdu oraz długości przerwy w ubezpieczeniu.

Obecnie maksymalne kary za brak OC przedstawiają się następująco:

| Typ pojazdu | Maksymalna kara |

| Samochód osobowy | 14 000 zł |

| Motocykl | 3 000 zł |

| Ciężarówka | 20 000 zł |

Porównanie kar za brak OC w różnych latach – co się zmieniło?

W ciągu ostatnich kilku lat kary za brak OC ulegały znacznym zmianom. W 2024 roku maksymalna kara wynosiła 8600 zł, co w porównaniu do obecnych stawek jest znacznym wzrostem. Wprowadzenie nowych stawek ma na celu nie tylko ukaranie nieodpowiedzialnych kierowców, ale także zwiększenie świadomości społecznej na temat obowiązkowego ubezpieczenia.

Warto również zauważyć, że zmiany w przepisach są odpowiedzią na rosnącą liczbę wypadków spowodowanych przez nieubezpieczonych kierowców. Zwiększenie kar ma na celu zmotywowanie kierowców do dbania o swoje ubezpieczenie oraz przestrzegania przepisów prawa.

Jak uniknąć wysokich mandatów za brak OC? Praktyczne porady

Unikanie wysokich mandatów za brak OC to klucz do spokoju na drodze. Proaktywne podejście do ubezpieczeń może zaoszczędzić kierowcom nie tylko pieniądze, ale także stres związany z ewentualnymi karami. Warto znać kilka praktycznych wskazówek, które pomogą w zachowaniu ważności ubezpieczenia OC.

Przede wszystkim, regularne sprawdzanie daty ważności polisy ubezpieczeniowej jest niezbędne. W przypadku zbliżającego się terminu wygaśnięcia, warto od razu podjąć kroki w celu jej przedłużenia. Dzięki temu unikniemy sytuacji, w której znajdziemy się z brakiem ważnego OC, co może prowadzić do wysokich kar finansowych.

Konsekwencje braku ubezpieczenia OC – dlaczego warto mieć?

Brak ubezpieczenia OC niesie za sobą poważne konsekwencje. Po pierwsze, kierowca naraża się na wysokie mandaty, które mogą wynosić nawet 14 tysięcy złotych. Ta kara jest szczególnie dotkliwa, zwłaszcza dla osób, które nie przewidziały takiej sytuacji. Ponadto, w przypadku wypadku, kierowca bez OC może być zmuszony do pokrycia wszystkich kosztów związanych z naprawą szkód, co może prowadzić do ogromnych wydatków.

Po drugie, brak ubezpieczenia OC może wpłynąć na historię ubezpieczeniową kierowcy. W przyszłości, przy ubieganiu się o nowe ubezpieczenie, firmy mogą podnieść składki, uznając kierowcę za większe ryzyko. Dlatego warto zainwestować w ubezpieczenie, aby uniknąć długoterminowych konsekwencji finansowych.

Przykłady kosztów związanych z brakiem OC – co musisz wiedzieć?

W przypadku braku OC, koszty mogą być znacznie wyższe niż sama kara. Na przykład, jeżeli kierowca spowoduje wypadek bez ważnego ubezpieczenia, może być zobowiązany do pokrycia kosztów leczenia poszkodowanych oraz naprawy uszkodzonego mienia. W takich przypadkach, wydatki mogą sięgać nawet setek tysięcy złotych, w zależności od skali zdarzenia.

Oto kilka przykładów kosztów, które mogą wystąpić w przypadku braku OC:

- Koszty leczenia poszkodowanych – nawet 100 000 zł

- Naprawa uszkodzonego pojazdu – od 5 000 zł do 50 000 zł

- Odszkodowanie za straty materialne – od 10 000 zł w górę

Jak widać, konsekwencje braku ubezpieczenia OC mogą być bardzo kosztowne. Dlatego warto dbać o to, aby polisa była zawsze aktualna i ważna.

Czytaj więcej: Znak A29: Co dokładnie oznacza ten specyficzny znak drogowy?

Jakie są wyjątki od obowiązku posiadania OC? Zrozumienie przepisów

W Polsce istnieją określone sytuacje, w których posiadanie ubezpieczenia OC nie jest wymagane. Przykładowo, osoby, które posiadają pojazd, ale nie używają go na drogach publicznych, mogą być zwolnione z obowiązku posiadania tego ubezpieczenia. Ważne jest, aby zrozumieć, w jakich okolicznościach można uniknąć mandatu za brak ubezpieczenia.

Inne wyjątki obejmują pojazdy, które są zarejestrowane jako zabytkowe lub są używane wyłącznie w celach rekreacyjnych, o ile nie są wykorzystywane do codziennego transportu. Zrozumienie tych przepisów może pomóc w uniknięciu niepotrzebnych kosztów i kar.Co zrobić, gdy ubezpieczenie OC wygasło? Kroki do podjęcia

Jeśli Twoje ubezpieczenie OC wygasło, pierwszym krokiem jest niezwłoczne podjęcie działań w celu jego odnowienia. Niezależnie od tego, czy zapomniałeś opłacić składkę, czy też nie zdążyłeś zarejestrować nowej polisy, ważne jest, aby jak najszybciej skontaktować się z towarzystwem ubezpieczeniowym. Możesz to zrobić telefonicznie lub przez internet, w zależności od preferencji.

Warto również sprawdzić, czy istnieją oferty promocyjne lub zniżki na nowe polisy, które mogą pomóc w obniżeniu kosztów. Pamiętaj, że brak ważnego OC może prowadzić do wysokich kar finansowych, dlatego nie zwlekaj z działaniami.

Ważność posiadania OC i konsekwencje jego braku

Posiadanie ubezpieczenia OC jest kluczowe, aby uniknąć wysokich kar finansowych oraz problemów prawnych. W artykule podkreślono, że brak ważnego OC może prowadzić do mandatów sięgających nawet 14 tysięcy złotych, co jest szczególnie dotkliwe dla kierowców. Warto również zauważyć, że w przypadku wypadku kierowca bez OC może być zobowiązany do pokrycia wszystkich kosztów związanych z naprawą szkód, co może prowadzić do ogromnych wydatków.

Oprócz konsekwencji finansowych, artykuł wskazuje na sytuacje, w których posiadanie OC nie jest wymagane, co może pomóc kierowcom zaoszczędzić. W przypadku wygaśnięcia polisy, ważne jest, aby jak najszybciej podjąć działania w celu jej odnowienia, aby uniknąć mandatów za brak ubezpieczenia. Ustawienie przypomnień na kilka dni przed wygaśnięciem polisy to prosty sposób na zapewnienie ciągłości ubezpieczenia i uniknięcie nieprzyjemnych niespodzianek.